深爱五月 最有“钱”途的中国公司,怎样也要卖给好意思国巨头?

作家 | 陈广晶深爱五月

剪辑 | 苗正卿

这家最有“钱”途的中国公司,就要卖给好意思国巨头了?

7月12日这一天,中国生物本事公司传奇生物在好意思股的市值忽然飙升了12.10%,在尔后的近两周期间里累计大涨了近30%。

传奇生物开采于2014年,专注细胞疗法,为CXO龙头金斯瑞的控股子公司,是“中国立异药1.0阶段”孵化出的一枚“金蛋”。

该公司的中枢居品CAR-T(西达基奥仑赛)在好意思国供不应求,上市第二年(2023年),仅凭一个血液瘤稳妥症(骨髓瘤)且限度用于“五线“诊治(不错归拢依然受过四种行径诊治的患者——虎嗅注),就大卖了5亿好意思元,超出了企业和投资界的预期。

本年4月份,该药在好意思国已获批用于骨髓瘤的二线诊治,阛阓空间也有望快速扩大。据展望,该药有望成为第二款年销超10亿好意思元的国产药,且其巅峰年销售额可达50亿好意思元。

而点火这场投资者狂欢的,是一则未经当事东说念主证明的音讯:传奇生物依然接纳了并购要约。这场并购最高总金额有望达到150亿好意思元。如若一切属实,这将是中国生物医药范围最大限制的一次并购。

至于暴虐并购要约的一方是谁,业界多数以为,很可能是传奇生物的妥洽方,总部位于好意思国新泽西州的跨国巨头强生。

“强生莫得好的细胞疗法居品,偶合不错互补。西达基奥仑赛详情是blockbuster(爆款),背面还会有新的稳妥症,居品管线也有新的居品在研,要津是整个这个词本事平台的价值,花100多亿好意思元买回来,临了赚的不啻这些。”南京应诺医药科技有限包袱公司董事长郑维义博士向虎嗅分析说。

关于上述音讯,涉事企业三缄其口,致使径直否定了。

传奇生物修起虎嗅称:“咱们不成对任何阛阓坏话发表辩驳,这是公司永远相持的战略”。

金斯瑞也在7月15日公开发布公告示意,经过合理查询,“并莫得细察该等股价或成交量波动的任何原因”,又或凭证相干端正“须赐与表露的任何内幕音讯”。

法律界东说念主士告诉虎嗅,按照中国证监会发布的相干端正,如若并购事件属于紧要事件,况兼可能对上市公司的证券往复价钱产生较大影响,那么上市公司需要进行信息表露。如若上市公司的控股子公司发生紧要事件,通常可能对上市公司证券过甚生息品种往复价钱产生较大影响。

因此,“即使并购行径是发生在子公司层面,如若该行径对上市公司有紧要影响,也需要进行表露”。也即是说,如若并购事宜确乎存在,金斯瑞和传奇生物早晚会公开。

不外,事实怎样,并不影响投资者的狂欢。传奇生物市值已达百亿好意思元以上;其母公司金斯瑞在港股的股价一周内累计涨幅也进步了30%。

从产业界的角度看,传奇生物与金斯瑞分说念扬镳,前者被某个大厂并购的确是势必的。因为在立异药的人命周期中,不仅需要一语气不休地干涉资金搞研发,还需要有刚毅的交易化才调来实现居品价值。在成本酷寒里,传奇生物和金斯瑞无法骄贵这些需求。

而且,“作念作事的CXO和作念立异药的Biotech(生物本事公司),是两套不同的文化和方案机制。信得过要作念立异药,二者临了是不相容的。”苏州罗晟生物医药有限公司创始东说念主、CEO董欣博士告诉虎嗅。该公司也有CAR-T疗法在临床教训阶段。

固然对这个结局早有共鸣,但产业界照旧未免情感复杂。因传奇生物大卖百亿好意思元感到立志者有之,怅然中国优质资产过早卖掉者有之,追溯中国会从此失去在CAR-T范围的上风者有之。

在感叹万端之余,黝黑的立异药企们,对改日发展眉目似乎也越来越明晰了。

来自:视觉中国

急着卖“传奇”的可能是强生

2023年以来,已有多家中国生物本事公司被跨国药企并购。仅仅,这些并购的故事中,往往也浮现着融资繁难、中国生物本事公司资金短缺等逆境和无奈。

而在传奇生物的并购案中,固然金斯瑞和传奇生物也濒临纷乱的资金压力,然则,或许最急于促成此事的,还不是他们,反而是看似处于主动地位的、被业界以为是发出并购要约的强生。

当作老牌跨国药企,强生仍然有很强的实力,在肿瘤、神经科学范围还有好多重磅居品。不外,GEGEGAN在新故事不休涌现的生物医药范围,强生依然驱动出现疲态。

强生是传奇生物在好意思国共同开发居品的妥洽伙伴,二者共同鞭策了西达基奥仑赛在好意思国的获批,并承担该药的产能扩大和销售实践事宜。

曩昔几年里,强生的命运似乎不太好。其新冠疫苗莫得思象中大卖,RSV(呼吸说念合胞病毒)疫苗在GSK、辉瑞、Moderna三大巨头的围攻之下,失去了先发上风,强生不得不在临了冲刺阶段告示退出。强生莫得细说耗损,然则,从此前报说念看,该居品仅三期临床教训,就纳入了2.3万受试者。

在销售的居品中,伊布替尼、英夫利昔单抗等“现款牛”居品的销售额,每年都在以两位数的速率下滑,诊治自己免疫性疾病的乌司奴单抗等超等单品,也濒临降价和专利到期的双重挑战。

一众居品中,西达基奥仑赛推崇最为亮眼:上半年合座销售额3.43亿好意思元,同比增长81.5%。其中,第一季度同比增幅达到118%!该药无疑是强生百折不回的“法宝”之一。

不错看到,传奇生物与强生达成的契约,是要两边“共同开发”西达基奥仑赛。按照两边商定,在人人范围内传奇生物和强生按照50:50的比例共享利润,同期也要以此比例分担成本。

这意味着,一朝传奇生物在连接研发、产能扩大中,如若干涉不及、进展较慢,也会影响到交易蓝图落地。

传奇生物相干认真东说念主接纳媒体采访时说,跟着该居品在欧洲、日本获批上市,以及在好意思国获批用于二线至四线诊治,其潜在患者数目将从2.2万东说念主增至8万东说念主。但所以他们那时的进程,到2025年西达基奥仑赛的产能才调达到1万剂以上。

为了在好意思国建厂,强生和传奇生物依然干涉了2.5亿好意思元,按贪图后续还会干涉2.5亿好意思元。这么才调在三到四年充分骄贵患者需求,实现每年50亿好意思元巅峰收入策画。

本体进展昭彰不成骄贵需求,极品熟女2023岁首,西达基奥仑赛一项要津3期盘考收尾不测泄露,传奇生物不得不提前融资2亿好意思元,据行业东说念主士分析,这对企业来说可能是有耗损的。

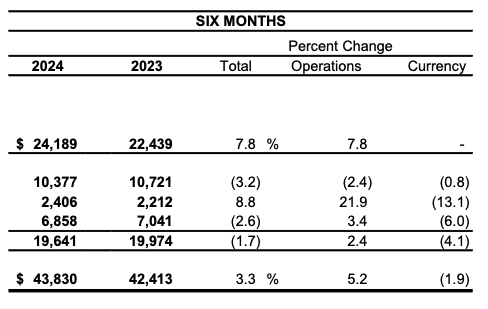

强生2024年上半年营收情况。

来自:来自立生功绩陈诉

7月17日刚刚发布的财务陈诉骄傲,本年上半年强生总营收438.3亿好意思元,合座看同比增长3.3%;一贯被视为企业发展引擎的立异药物,即便在好意思国同比增速也莫得进步9%,合座呈现出增长乏力的气象。

在投资阛阓,受GLP-1类药物、阿尔茨海默病用药等新址品的冲击,强生也失去了人人医药“一哥”的位置,礼来、诺和诺德的市值的确要数倍于它了。

本年4月份,传奇生物和强生不得不引入了新的赞理,向CAR-T疗法界的“元老”诺华购买了“合同分娩”(CMO)作事。

在这种情况下,尽快并购传奇生物或者为其引入一个资金愈加淳朴、研发实力更强的妥洽伙伴,确保西达基奥仑赛的交易价值按期,致使提前实现,缓解功绩压力,无疑是强生最脍炙生齿的。而能让跨国巨头如斯刺眼,传奇生物又作念对了什么?

亚州色凭什么“拿抓”巨头?

传奇生物能成为好意思国巨头和投资界的骄子,很大程度上是因为赶上了时间的红利期。

曩昔二十多年,受好意思国互联网投资泡沫冲破,国内利恋战略的诱骗,一批早年去好意思国肄业、职责的科学家、工程师聘用归国创业,他们的追溯也带来了充沛的好意思元基金,加上国内药品审批轨制改良和“工程师红利”开释,中国新药浮松进入了发展的黄金时期。

因为中国原有的制药企业穷乏立异传统和能源,早期的海归创业者们都聘用了以作事国外为主的CXO当作创业技俩,这些作事公司也就成了中国立异药的“摇篮”。传奇生物这个“金蛋”恰是在这里孵化的。

创奇生物2014年创立,依托中国CXO龙头金斯瑞的平台创业。驱动的时候,连圆珠笔、办公桌都是蹭金斯瑞的。2017年,在ASCO(好意思国临床肿瘤学会)大会上大放异彩之时,他们唯有35个患者的用药数据——他们的病情一说念得到了缓解(总缓解率100%)。

上市首日,传奇生物股价大涨60.87%。

来自:百度股市通

2017年年底,传奇生物凭借西达基奥仑赛的初步数据,赢得了强生爱重,仅首付款就拿到了3.5亿好意思元。尔后,赶在立异药泡沫冲破前,2020年到纳斯达克上市,贪图融资3亿好意思元,收尾逾额完成,融了4.87亿好意思元。这在今天是不敢思象的。

“传奇生物刚与强生妥洽的时候,赶上了好时机。”董欣告诉虎嗅。因为不错从金融阛阓赢得充沛的资金,在妥洽花样上,他们也有了更多的聘用。

如前所述,传奇生物与强生达成的是“共同开发”契约。这种花样,与今天好多生物本事公司为了生计不得不“卖青苗”所聘用的“license-out”(对外许可)不同,它需要妥洽两边在药品准入、分娩、销售等各个要领,都付出同等的财力、东说念主力、物力。

不错看到,传奇生物在好意思国也有销售团队,在好意思国,他们作事的大型病院诊治中心也有80个;在扩大产能中,两边也在共同承担建厂所需的资金干涉。

这种妥洽模式,固然让传奇生物付出了更多资产,有更大的压力,然则在经由中,他们也得以深度参与整个这个词药物的开发、分娩、阛阓实践之中,赢得了国外药物研发的重视请示。这不仅鞭策了居品较快地获批上市,充分展现了交易化后劲,更是训诲了公司平台的详细实力。

这些都是传奇生物与巨头们博弈的“筹码”。

如若这次并购据说属实,强生又不是并购要约的发出者,那么这次并购与其说是给传奇生物找“婆家”,不如说是给强生找妥洽伙伴。

这么一来,不管是不是要约发起者,强生都不得不合妥洽限制和细节额外刺眼,也会无形中举高传奇生物在往复中的位置。

而回到根底上,居品力才是最要紧的筹码。如前所述,西达基奥仑赛的临床成果,是也曾让好意思国癌症群众大赞“古迹”,并在国际嘉会上起立饱读掌的。

前年11月该公司以总和11.1亿好意思元独家授权给诺华的LB2102(一种靶向DLL3的CAR-T细胞诊治),是剑指晚期小细胞肺癌和大细胞神经内分泌癌两大实体瘤的,在以DLL3为靶点的细胞疗法中,也处于第一梯队,是数一数二的技俩。

来自:视觉中国

这也给接下来中国立异药产业的崛起提供了鉴戒。

“好的居品是第一位的。”郑维义告诉虎嗅,跨国药企在并购某一家生物本事公司之前,往往是早就与其在某个药品的研发上有较为深度的妥洽了。“在妥洽中,认同了公司的居品和平台的研发才调。”

原土企业攥紧修都内功,开发出人人创始、临床数据更好的药品才是当务之急。此外,成本愈加淳朴的传统制药企业,也应该尽快打建国际视线,积极与生物本事公司妥洽。

事实上,跨国巨头们的“玩法”相称活泼各类。为了尽快实现阛阓价值,与强生妥洽开发的新药,在刚刚展现出阛阓后劲之时,就接纳其他巨头的并购要约的情况早已有之。

以畅销药伊布替尼为例。2011年强生与好意思国生物本事公司Pharmacyclics达成契约,为了支持伊布替尼开发,强生支付首付款1.5亿好意思元,当作报酬,他们赢得了该药除好意思国之外的人人独家经销权。

2013年,该药获批上市,第二个圆善销售年,就大卖了近7亿好意思元。紧接着(2015年),艾伯维抛出“橄榄枝”,溢价54%,以210亿好意思元的价钱收购了Pharmacyclics。

在三方的共同悉力下,尔后的6年中,伊布替尼一步一步创下了人人年销售额近百亿好意思元的战绩。完成并购确当年,该药的销售额就同比增长了一倍以上。

从这个角度看深爱五月,这次传奇生物如能凯旋并购,鲁莽亦然中国新药创始更大“传奇”的驱动。